Rata kredytu we frankach może spaść nawet o połowę

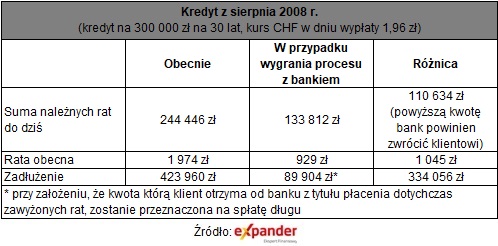

3 października poznamy wyrok unijnego trybunału (TSUE) w sprawie kredytów we frankach. Jeśli w jego wyniku polskie sądy zaczną zamieniać kredyty we frankach w złotowe, to w niektórych przypadkach wysokość raty i zadłużenie spadnie mniej więcej o połowę. Z wyliczeń Expandera wynika, że przypadku kredytu zaciągniętego w najgorszym możliwym momencie (sierpień 2008 r.) rata spadłaby z 1974 zł do 929 zł. Tak duża zmiana wynikałaby nie tylko z przewalutowania po kursie początkowym, ale również z pozostawienia bardzo niskiego oprocentowania, opartego o szwajcarskie stopy procentowe.

REKLAMA

TSUE ma rozstrzygnąć m. in. czy sąd ma po prostu usunąć z umowy niedozwolony zapis, czy też może go zastąpić innym. Dla przykładu chodzi o to czy sędzia może nakazać przeliczenie długu po kursie NBP (zamiast bankowego), czy też należy całkiem usunąć fragment tekstu, uznany za niedozwolony. Zmiana kursu na NBP daje klientowi niewielkie korzyści. Natomiast w przypadku usunięcia całej niedozwolonej klauzuli, korzyści będą ogromne. To oznacza bowiem, że kredyt od samego początku był w złotych, a nie we frankach.

Usunięcie z umowy kredytowej klauzuli mówiącej o sposobie przeliczenia długu na franki zamieniłby go w kredyt złotowy, a przeliczenie odbyłoby się po kursie początkowym. Kolejna korzyść polegałaby na tym, że oprocentowanie nie zostałoby podniesione do poziomu jaki obowiązuje dla kredytów w złotych. W wyniku opisanej zmiany powstałby kredyt w złotych, ale z oprocentowaniem opartym o szwajcarski poziom stóp procentowych. Byłby to więc kredyt z oprocentowanie wynoszącym obecnie ok. 0,5%.

Zadłużenie spadnie z 423 tys. zł do 89 tys. zł

Taka zmiana spowodowałoby drastyczny spadek raty i poziomu zadłużenia. Korzyść byłaby tym większa im niższy był kurs dniu uruchomienia kredytu. W przypadku zaciągniętego w najgorszym możliwym momencie (sierpień 2008 r.), gdy frank kosztował jedynie 1,96 zł, rata i zadłużenie spadłaby mniej więcej o połowę. Dla przykładu jeśli kwota kredytu wynosiła 300 000 zł, a okres spłaty 30 lat, to rata spadłaby z 1974 zł do 929 zł. Jednocześnie bank powinien oddać klientowi 110 365 zł, ponieważ dotychczas płacił on zbyt wysokie raty. Gdyby ta kwota została wykorzystana do spłaty pozostałego po przewalutowaniu zadłużenia, to do spłaty pozostałoby 89 900 zł. Dla porównania obecne zadłużenie wyrażone w złotych, to 423 960 zł.

Należy jednak dodać, że uzyskanie opisanych korzyści nie będzie takie proste. Dotychczas frankowicze wygrywali zaledwie 1 na 10 spraw w sądach. Cały proces jest długotrwały, kosztowny i nie mamy pewności czy zakończy się powodzeniem. Warto też dodać, że gdyby frankowicze zaczęli masowo pozywać banki i wygrywać procesy, to ich kredytodawcy poniosą z tego tytuły ogromne koszty. To może zmusić je do ograniczenia akcji kredytowej, czyli w praktyce nowo udzielane kredyty mogą stać się droższe i trudniej dostępne.

Jak zmieniłaby się rata i zadłużenie po wygranym procesie

Jarosław Sadowski

Jarosław Sadowski

Główny analityk Expander Advisors

Usunięcie z umowy kredytowej klauzuli mówiącej o sposobie przeliczenia długu na franki zamieniłby go w kredyt złotowy, a przeliczenie odbyłoby się po kursie początkowym. Kolejna korzyść polegałaby na tym, że oprocentowanie nie zostałoby podniesione do poziomu jaki obowiązuje dla kredytów w złotych. W wyniku opisanej zmiany powstałby kredyt w złotych, ale z oprocentowaniem opartym o szwajcarski poziom stóp procentowych. Byłby to więc kredyt z oprocentowanie wynoszącym obecnie ok. 0,5%.

Zadłużenie spadnie z 423 tys. zł do 89 tys. zł

Taka zmiana spowodowałoby drastyczny spadek raty i poziomu zadłużenia. Korzyść byłaby tym większa im niższy był kurs dniu uruchomienia kredytu. W przypadku zaciągniętego w najgorszym możliwym momencie (sierpień 2008 r.), gdy frank kosztował jedynie 1,96 zł, rata i zadłużenie spadłaby mniej więcej o połowę. Dla przykładu jeśli kwota kredytu wynosiła 300 000 zł, a okres spłaty 30 lat, to rata spadłaby z 1974 zł do 929 zł. Jednocześnie bank powinien oddać klientowi 110 365 zł, ponieważ dotychczas płacił on zbyt wysokie raty. Gdyby ta kwota została wykorzystana do spłaty pozostałego po przewalutowaniu zadłużenia, to do spłaty pozostałoby 89 900 zł. Dla porównania obecne zadłużenie wyrażone w złotych, to 423 960 zł.

Należy jednak dodać, że uzyskanie opisanych korzyści nie będzie takie proste. Dotychczas frankowicze wygrywali zaledwie 1 na 10 spraw w sądach. Cały proces jest długotrwały, kosztowny i nie mamy pewności czy zakończy się powodzeniem. Warto też dodać, że gdyby frankowicze zaczęli masowo pozywać banki i wygrywać procesy, to ich kredytodawcy poniosą z tego tytuły ogromne koszty. To może zmusić je do ograniczenia akcji kredytowej, czyli w praktyce nowo udzielane kredyty mogą stać się droższe i trudniej dostępne.

Jak zmieniłaby się rata i zadłużenie po wygranym procesie

Jarosław SadowskiGłówny analityk Expander Advisors

PRZECZYTAJ JESZCZE